3月金价跌的原因_3月份黄金暴跌的原因

1.国际金价连续五个月下跌!造成金价下降的原因是什么?

2.金价下跌原因有哪些?如何应对金价下跌?

3.金价暴跌的原因

国际金价连续五个月下跌!造成金价下降的原因是什么?

国际金价连续五个月下跌!造成金价下降的原因如下。

一、国际金价连续五个月下跌金价连续五个月下跌,美国纽约商品交易所的黄金价格为1682美元,较3月初的2078美元/盎司下降了20%。

一位金店经理说,国际金价连续下跌,大部分的金主都是买涨不买跌,对投资金条的需求有所下降。现在很多金店的纯金售价在460-490元/克之间,比六月初的时候下降了20元。成交量方面,上海黄金交易量为912吨,同比下降222吨。

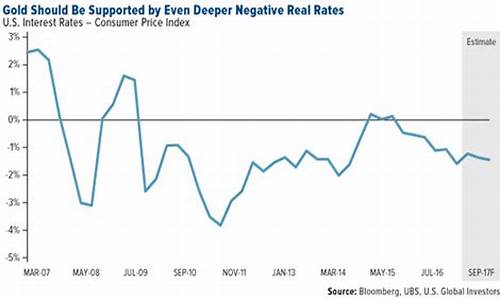

二、黄金价格受美国实际利率影响就黄金的货币性质而言,实际利率对金价的影响较大。我们可以把黄金视为一种带有零息性质的无利息资产,一国长期国债的实际收益可以视为其投资的最低回报率。

当一个国家的真实利率很低时,它的货币和债券都会受到影响,而黄金却可以保持它的价值。相反,如果一个国家的实际利率开始上涨,那么持有黄金就会比持有相应的货币更容易。

在美联储提高利率的情况下,美国10年期国库券的收益持续上涨,投资者很自然地会选择购买美元资产,而将其卖出。

到九月中旬,美国10年期通货膨胀保值债券的收益率已经达到了0.87%,达到了2019年的最高水平。到目前为止,这一利率增长了将近两个百分点,达到了历史最快的增幅。

与美元相反的是欧元。欧洲的能源危机继续推动了本区域的通货膨胀。为了遏制通货膨胀,欧中央银行很有可能会继续提高利率,这让市场担忧欧洲的经济前景甚至是债务的偿付能力。

在这种情况下,美元的坚挺将持续更久,也就是说,直到明年上半年,黄金都不会触底。

金价下跌原因有哪些?如何应对金价下跌?

1、国际政治经济形势不稳定:国际政治经济形势不稳定,会影响金价的上涨下跌,如果政治经济形势不稳定,金价就会下跌。

2、货币政策影响:货币政策的变化也会影响金价的上涨下跌,如果货币政策变化,金价就会下跌。

3、国际油价变动:国际油价的变动也会影响金价的上涨下跌,如果油价变动,金价就会下跌。

4、国际贸易活动变化:国际贸易活动的变化也会影响金价的上涨下跌,如果贸易活动变化,金价就会下跌。

5、国内外投资者的行为:投资者的行为也会影响金价的上涨下跌,如果投资者的行为变化,金价就会下跌。

6、国际金融市场的变化:国际金融市场的变化也会影响金价的上涨下跌,如果金融市场变化,金价就会下跌。

7、国际势变化:国际势的变化也会影响金价的上涨下跌,如果势变化,金价就会下跌。

8、国际货币流通变化:国际货币流通的变化也会影响金价的上涨下跌,如果货币流通变化,金价就会下跌。

如何应对金价下跌?

1、把握好投资时机:金价下跌时,投资者可以把握好投资时机,在金价低位买入,以获取更多的收益。

2、多元化投资:投资者可以多元化投资,不仅仅投资金,还可以投资其他资产,以降低投资风险。

3、积极参与市场:投资者可以积极参与市场,多关注市场动态,及时调整投资组合,以获取更多的收益。

4、坚持长期投资:投资者可以坚持长期投资,不要被短期的波动所影响,以获取更多的收益。

5、积极参与金融市场:投资者可以积极参与金融市场,多关注金融市场动态,及时调整投资组合,以获取更多的收益。

6、多关注国际政治经济形势:投资者可以多关注国际政治经济形势,及时调整投资组合,以获取更多的收益。

7、多关注国际货币流通:投资者可以多关注国际货币流通,及时调整投资组合,以获取更多的收益。

8、多关注国际油价变动:投资者可以多关注国际油价变动,及时调整投资组合,以获取更多的收益。

金价暴跌的原因

金价暴跌的原因如下:

1.2020年实际利率的下行趋势可以分为两个阶段。上半年美联储降低了名义利率,因为3月份全球爆发疫情,全球经济冻结,金融市场去杠杆,美股失去流动性,所以一开盘就跌到了导火索。对美联储来说,此时的主要矛盾是解决疫情引发的金融市场流动性危机。因此,美联储迅速扩表,将10年期美债收益率从年初最低的1.8%降至0.6%以下。

2.但2020年下半年,实际利率的下降主要是因为经济回归正常化带来的通胀预期的反弹,因为金融刺激把钱给了居民部门,但大家对疫情的恐慌情绪下来了,正常的经济活动恢复了。所以,现阶段虽然名义利率还在上升,但是因为经济在变好,通胀预期更高。

3.需要注意的是,最近实际利率下行趋势有所改变。5年期美债实际利率仍在下行,但10年期美债实际利率已经开始上行。

4.这就是黄金下行压力的来源!因为美债名义收益率上升过快,实际利率下行受阻。

5.虽然市场对美国后续财政刺激的扩大有进一步的预期,但从逻辑上来说,美国的财政刺激意味着通胀预期将继续上升,但市场只在历判短期内认可通胀预期,这将导致实际利率的降低,因此5年期美债的实际利率将下降。

6.从中期来看,即使财政刺激的预期升级,相对于通胀预期的上行,美联储货币政策回归正常化的概率睁答将进一步加大,推动美债收益率上行的动能将更强。换句话说,长期美国债券的名义利率领先于通胀预期,因此10年期美国债券的实际利率在上升,这就是为什么长期债券的实际利率和短期债券的实际利率可以偏离。

7.问题的焦点不仅是黄金,还有全球金融市场。无论是美国金融悉烂慧市场的牛市,还是全球金融市场的牛市,很大程度上都是建立在美债实际利率为负的基础上的。

8.逻辑很简单,因为美联储的宽松已经将实际利率推至负值,需要安全资产配置的投资者不得不从世界各地寻找国债以外的确定性或安全性品种。比如去年二季度,疫情造成网上办公需求激增,于是将资金布局在某科技板块。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。